Podobno dwie rzeczy są pewne – śmierć i podatki. Zdecydowanie większe kontrowersje wywołuje ta druga, zwłaszcza jeśli zestawić ją z nieefektywnym – zdaniem wielu – sektorem państwowym: kolejkami u lekarza, niskimi zasiłkami i niezadowalającym poziomem edukacji. Po co jednak tak naprawdę płacimy podatki? Czy moglibyśmy bez nich żyć?

Krótka historia podatków

Okazuje się, że podatki towarzyszyły człowiekowi od początków istnienia. Już przy budowie biblijnej arki Noego pobierano podatek pogłówny od mężczyzn powyżej dwudziestego roku życia, którego „bogaty powinien dać nie mniej, biedny nie więcej niż pół szekla”. Rozbudowany system podatkowy, jak notuje B. Brzeziński, funkcjonował w kulturach starożytnych: egipskiej, rzymskiej czy greckiej. Ateńczycy pobierali m.in. ejsforę – okazjonalny, jednorazowy, powszechny podatek progresywny od majątku. W Rzymie funkcjonował z kolei podatek spadkowy i gruntowy – tributum soli – a także podatki obrotowe.

W wielu przypadkach obowiązek podatkowy zależał od prowadzenia wojen. Wspomniany Rzym podwoił tributum w 215 r. p.n.e., ponieważ potrzebował funduszy na drugą wojnę punicką. Pół wieku później, gdy skarbiec został zasilony pokaźną kwotą po podbiciu Macedonii (szacuje się, że w dzisiejszych cenach byłoby to ok. 180 mln dolarów), całkowicie zrezygnowano z pobierania podatku aż do 43 r. p.n.e.

Rzymskie tributum miało jeszcze jedną istotną cechę: w zależności od wyniku starcia mogło przyjmować formę klasycznego podatku lub obowiązkowej pożyczki. Po wygranych wojnach było bowiem zwracane z daniny nałożonej na pokonaną stronę.

Czym jest podatek?

Czym jednak jest sam podatek? Doktrynalnie definiuje się go jako świadczenie pieniężne na rzecz podmiotu prawa publicznego, czyli państwa lub samorządu, jednostronnie przez ten podmiot ustalonego, o charakterze ogólnym, zasadniczym, bezzwrotnym, nieodpłatnym i przymusowym. Co oznaczają te cechy?

- jednostronność – podatek nakładany i pobierany jest na podstawie władczej decyzji podmiotu stanowiącego, a nie na podstawie dobrowolnej umowy między podatnikiem i podatkobiorcą;

- ogólność – zasady ustalania i poboru podatku odnoszą się do każdego podmiotu spełniającego określone warunki (brak indywidualnych warunków dla poszczególnych, imiennie wskazanych podmiotów);

- zasadniczość – oznacza, że podstawowym celem podatku jest cel fiskalny (podatek jest tzw. publicznym dochodem zasadniczym);

- bezzwrotność – podatek pobrany zgodnie z prawem nie podlega zwrotowi;

- nieodpłatność – podatnik nie otrzymuje w zamian żadnego wzajemnego świadczenia: towaru, usługi czy czynności urzędowej; nie wyklucza to jednak tzw. ogólnej odpłatności, czyli świadczenia na rzecz całego społeczeństwa (np. bezpłatnej służby zdrowia);

- przymusowość – jeżeli podatnik nie uiszcza podatku dobrowolnie, świadczenie to można wyegzekwować na drodze administracyjnej.

Niespełnienie którejś z powyższych cech sprawia, że mamy do czynienia z innym dochodem publicznym (np. opłatą, jeśli świadczenie będzie odpłatne).

Liberalna i socjalistyczna koncepcja podatkowa

Pierwsze istotne koncepcje podatkowe powstały dopiero za sprawą myślicieli liberalnych (na przełomie XVIII i XIX w.): A. Smitha, D. Ricardo czy J. Saya. Najprościej rzecz ujmując, sprowadzały się one do ochrony podatników przed działaniem władzy naruszającej „naturalny porządek rzeczy w gospodarce”. Koncepcja liberalna formułowała też pierwsze kluczowe zasady opodatkowania: jego sprawiedliwość, ale też pewność, dogodność i taniość.

Zupełnie inaczej podeszli do tematu podatków socjaliści – L. von Stein i A. Wagner. Ich zdaniem rolą państwa była sprawiedliwa korekta dochodu narodowego, a więc prowadzenie polityki społecznej. Podatki miały pełnić funkcję nie tylko fiskalną, ale również pozafiskalną: społeczną i polityczną. Przejmowanie dochodów w formie podatku miało bowiem umożliwiać funkcjonowanie państwa dobrobytu.

Te dwie koncepcje obecne są w teoriach gospodarczych po dzień dzisiejszy. Z jednej strony mamy do czynienia z przykładem krajów skandynawskich, gdzie stawki podatkowe są jednymi z najwyższych na świecie, a w zamian za wysokie daniny obywatele korzystają z dobrodziejstw państwa opiekuńczego. Z drugiej – postuluje się rozwiązania „państwa minimum”, w którym obciążenia podatkowe mają być możliwie najmniejsze, jednak los obywateli zależy niemal w całości od nich samych.

Jedno nie ulega zmianie – nikt nie lubi płacić podatków, niezależnie jak niskie by nie były.

Dobra prywatne, publiczne i społeczne

Jednym z podstawowych argumentów za koniecznością istnienia podatków jest niejednorodność dóbr. Wiele z nich ma charakter prywatny – możemy np. kupić (lub wyprodukować) jedzenie na własne potrzeby w dowolnej ilości.

Niektórych dóbr nie da się jednak podzielić: powietrze nad miastem czy obronność państwa „należy” do wszystkich mieszkańców. Nazywamy je dobrami publicznymi. Nie istnieje możliwość wyłączenia (ani dobrowolnego, ani przymusowego) z partycypacji w tych dobrach, a dodatkowo dobra te nie są konkurencyjne w konsumpcji, tzn. korzystanie z nich nie odbiera tej możliwości innym. Jeżeli np. przy ulicy stoi włączona lampa, to nie możemy zakazać danemu przechodniowi korzystania z emitowanego przez nią światła. Jednocześnie nie sprawi to, że lampa będzie świeciła tym słabiej, im więcej osób się pod nią zgromadzi.

Jednakowo trzeba pamiętać, że dobra publiczne również generują koszty. Zgodnie z koncepcją homo oeconomicus (a także ze zdroworozsądkowym myśleniem) obywatele ich nie pokryją – skoro bowiem będziemy oddychać czystym powietrzem niezależnie od tego, czy zapłacimy za ochronę środowiska, czy nie, to nikt rozsądny takiej opłaty sam z siebie nie wniesie. Jeżeli zgodzimy się, że – przynajmniej niektóre – dobra publiczne są niezbędne do funkcjonowania państwa, musimy też przyjąć, że jedynym skutecznym sposobem ich finansowania jest nałożenie przymusowych płatności na obywateli. Czasem przyjmują one formę opłaty, znacznie częściej jednak – właśnie podatku.

Istnieje też trzecia kategoria dóbr: dobra społeczne. To takie dobra, które w teorii mogłyby być dobrami prywatnymi (można je „podzielić” i wyłączyć z ich użytkowania pojedynczą osobę), ale w ramach obowiązującej doktryny uznano, że powinny być one dostępne na zasadach zbliżonych do dóbr publicznych. Przykładami dóbr społecznych mogą być: podstawowa ochrona zdrowia, edukacja, kwota podstawowa wody, żywności, elektryczności. Przynależność do dóbr społecznych zależy więc od decyzji politycznych, a nie od samej formy danego dobra. Z tego względu czasem wyróżnia się je jako oddzielną kategorię, a czasem określa mianem dóbr publicznych sensu largo (w odróżnieniu od „klasycznych” dóbr publicznych sensu stricto).

Podział dóbr można więc przedstawić w następujący sposób:

O ile z dóbr społecznych można zrezygnować (całkowita prywatyzacja edukacji czy systemu ochrony zdrowia jest możliwa do realizacji, przynajmniej w teorii), o tyle trudno wyobrazić sobie twór (nawet niekoniecznie państwo) całkowicie pozbawiony dóbr publicznych: bez jednostek obrony terytorialnej, bez ochrony środowiska, bez oświetlenia ulicznego. Nawet w małych społecznościach pierwotnych wojownicy otrzymywali wyżywienie od reszty plemienia, co też było formą podatku, chociaż płaconego w naturze.

Funkcje podatków

W miarę jak ewoluuje gospodarka, okazuje się, że podatek może pełnić dodatkowe role. Obecnie w zasadzie nie funkcjonują już podatki wojenne. Pojawiły się za to nowe obszary, na które można wpływać za pomocą tych świadczeń: sektor socjalny czy promowanie zachowań konsumenckich.

W literaturze wyróżnia się cztery główne funkcje podatków:

- fiskalną,

- redystrybucyjną,

- stymulacyjną,

- informacyjną.

Funkcja fiskalna

To najstarsza i najważniejsza funkcja podatków – oznacza wydajne generowanie dochodów do budżetu (od łacińskiego fiscalis – dotyczący skarbu państwa). Uważa się wręcz, że jeżeli podatek nie spełnia funkcji fiskalnej, należy rozważyć usunięcie go z systemu.

Naturalnie nie wszystkie podatki są równie wydajne, a więc nie realizują funkcji fiskalnej w takim samym stopniu. Zdaniem R. Wolańskiego w Polsce funkcję fiskalną spełniają przede wszystkim cztery podatki:

- od towarów i usług (VAT),

- akcyzowy,

- dochodowy od osób fizycznych (PIT),

- dochodowy od osób prawnych (CIT).

Ich udział w budżecie państwa na przestrzeni ostatnich 10 lat prezentuje poniższy wykres:

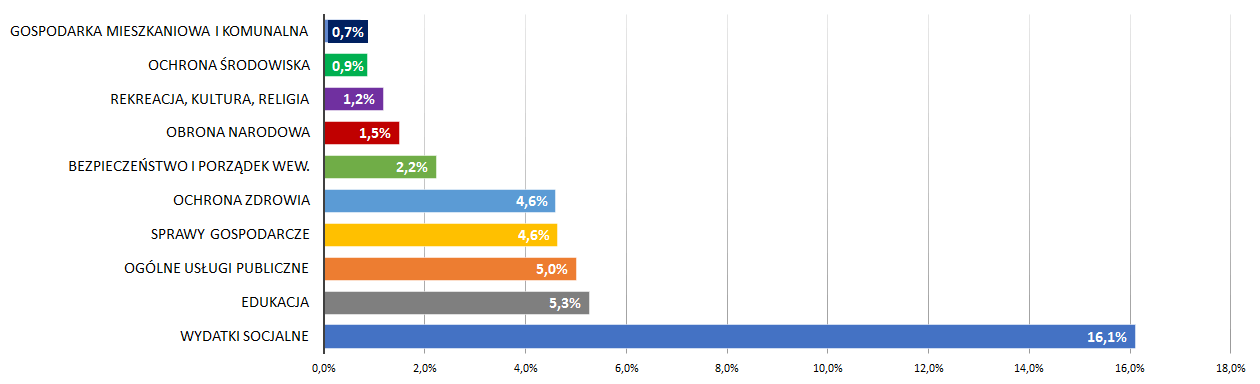

W tym miejscu warto też wspomnieć, na co następnie wydatkowane są te środki. Wykres przedstawia procentowy udział wydatków budżetowych Polski w 2014 r. w relacji do PKB.

Znaczenie funkcji fiskalnej rośnie wraz z rozwojem gospodarczym państwa. W krajach rozwiniętych większość osób uzyskuje dochody z pracy lub z własności, w związku z czym podatki mogą zauważalnie zasilać budżet:

- podatki dochodowe, pobierane od wysokich i stabilnych dochodów, stanowią solidne źródło wpływów fiskalnych;

- podatek VAT osiąga znaczące wartości, ponieważ wysoki stopień rozwoju przekłada się na poziom dochodów, a w dalszej kolejności na wolumen dokonywanych transakcji na rynku.

Skutki zbyt wysokiego opodatkowania

Przy omawianiu funkcji fiskalnej podatku należy pamiętać, że nie powinien on cechować się nadmiernym fiskalizmem. Oznacza to sytuację, w której zbyt wysoka wartość obciążeń podatkowych powoduje zanik źródła podatku. Przykładami takich zachowań mogą być:

- ucieczka w szarą strefę: oferowanie na skutek nadmiernych obciążeń tzw. umów śmieciowych zamiast należnej umowy o pracę, by obniżyć koszty prowadzenia działalności;

- zahamowanie przedsiębiorczości: zbyt wysokie podatki mogą zniechęcać do zakładania i prowadzenia działalności gospodarczej;

- działalność czarnorynkowa: często dotyczy używek; wysokie stawki akcyzy przyczyniają się do rozwoju m.in. bimbrownictwa i przemytu papierosów.

Krzywa Laffera

Jedną z najbardziej rozpoznawalnych koncepcji, jakie można odnieść do zjawiska nadmiernego fiskalizmu, jest krzywa Laffera. Sugeruje ona, że podnoszenie wysokości podatku (głównie dochodowego, choć można znaleźć przykłady również innych podatków) przekłada się na zwiększone dochody budżetowe tylko do pewnego momentu; po jego przekroczeniu dochody zaczynają spadać, ponieważ z jednej strony coraz więcej podmiotów zamyka lub zawiesza działalność, a z drugiej – upowszechnia się nielegalne uchylanie się od podatków.

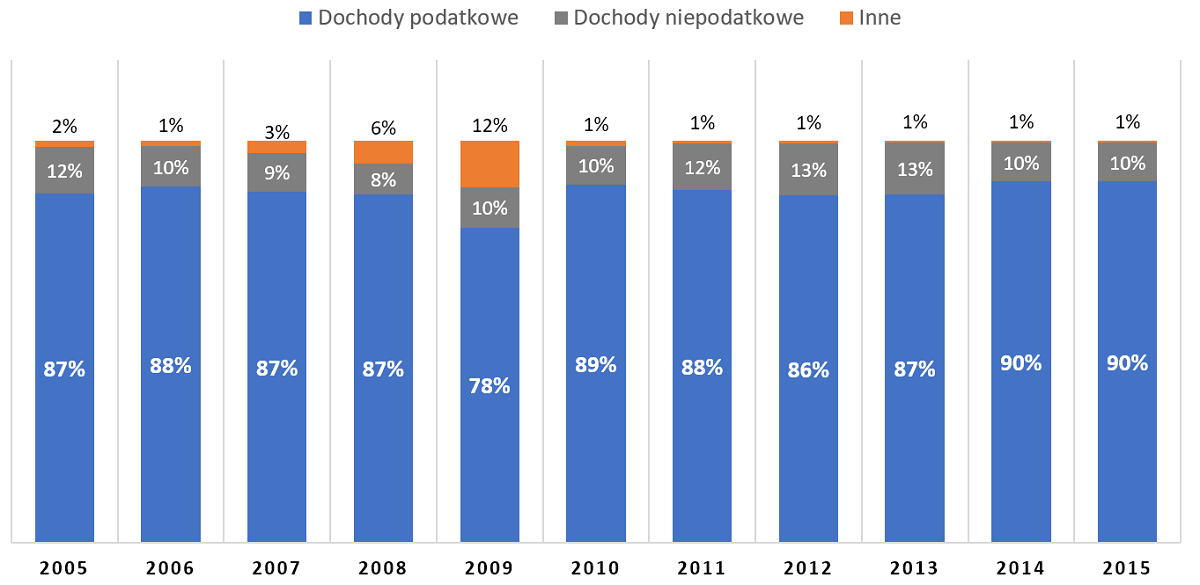

O tym, że funkcja fiskalna jest podstawową funkcją podatków, może też świadczyć poniższy wykres. Prezentuje on, w jakim stopniu budżet państwa finansowany jest z dochodów podatkowych i niepodatkowych (zgodnie z ustawą z dn. 27 sierpnia 2009 r. o finansach publicznych są to m.in. opłaty, cła i wpłaty z zysku przedsiębiorstw państwowych).

Funkcja redystrybucyjna

W zasadzie w każdym kraju świata podatki pełnią też funkcję redystrybucyjną (zwaną czasem regulacyjną) – to znaczy powodują przesunięcie części dochodu narodowego. Często, zwłaszcza w okresie, gdy dużą rolę przywiązuje się do polityki socjalnej państwa, redystrybucja polega na „zabieraniu bogatym” i „dawaniu biednym”.

Dochody przesuwane od ludności i przedsiębiorstw do budżetu państwa mogą następnie służyć do realizacji funkcji państwa, w tym do finansowania wspomnianych wcześniej dóbr publicznych i społecznych.

Jednym z najczęściej przytaczanych celów funkcji redystrybucyjnej podatku jest przeciwdziałanie nadmiernemu rozwarstwieniu społecznemu. Nie chodzi jednak o to, by wszyscy mieli równy status, ale przede wszystkim by biedni obywatele nie stawali się z czasem coraz biedniejsi.

Funkcja redystrybucyjna dotyka jednak nie tylko samych obywateli. Kilka lat temu w Polsce głośno było o tzw. podatku janosikowym – wpłacie do budżetu od najbogatszych jednostek samorządu terytorialnego, przekazywanej następnie biedniejszym samorządom. W Niemczech obowiązuje z kolei podatek solidarnościowy (Solidaritätszuschlag) pobierany od zachodnich landów (dawna RFN) i mający na celu pobudzenie gospodarcze na terenach dawnej NRD.

Sprawiedliwość społeczna i efektywność gospodarcza

Z redystrybucją dochodów wiążą się zasady sprawiedliwości społecznej i efektywności gospodarczej. Ta pierwsza rozumiana jest jako w miarę równa szansa na uzyskanie takiego dostępu do dóbr podstawowych, który umożliwia godne życie. Nie da się jednak prowadzić polityki społecznej, która będzie jednocześnie maksymalizować efektywność gospodarczą wydatków budżetowych i zapewniać wszystkim obywatelom możliwość godziwego życia. Propozycją rozwiązania tego konfliktu może być optimum Pareto. Oznacza ono sytuację, w której niemożliwa będzie poprawa położenia jednego konsumenta (osoby fizycznej, przedsiębiorcy) bez jednoczesnego pogorszenia sytuacji innych podmiotów – a więc kiedy system podatkowy jest tak efektywny, jak to tylko możliwe, ale jednocześnie akceptowalny przez każdego z podatników jako „sprawiedliwy”.

Podatki mogą też pośrednio wpływać na wyrównywanie szans (co można powiązać z zasadą sprawiedliwości społecznej). Na przykład publiczny system oświaty – traktowanej jako dobro podstawowe – ułatwia zdobycie przynajmniej elementarnego wykształcenia nawet w mniej zamożnych rodzinach.

Nie da się ukryć, że redystrybucja dochodu najmocniej odbija się w sferze wydatków socjalnych. Poniższy wykres pokazuje, jak zmieniały się wartości tych wydatków w Polsce w latach 1995-2014. Widać na nim, że państwo utrzymuje w miarę stały odsetek wydatków rządowych na cele polityki społecznej. Jedyny istotny spadek nastąpił na przełomie 2000 i 2001 r.

Funkcja stymulacyjna

Podatki mogą również pełnić funkcję stymulacyjną. Chodzi tu o pobudzanie podatników do osiągania odpowiednich wyników ekonomicznych i do podejmowania określonych działań. Funkcja ta działa automatycznie, ponieważ realizuje się niezależnie od woli państwa, ale istotne jest, by wykorzystywać ją celowo do promowania konkretnych postaw.

Klasycznym przykładem funkcji stymulacyjnej są ulgi i zwolnienia podatkowe. Państwo może zachęcać podatnika np. do wymiany pieca na mniej szkodliwy dla środowiska, dając mu możliwość odliczenia kosztu inwestycji od należnego podatku.

Z drugiej strony, uważa się, że negatywną rolę stymulacyjną (a więc de facto hamującą) pełni progresywny system podatkowy. Jeżeli kolejne progi obłożone są zbyt wysokimi stawkami, może to zniechęcać podmioty do ciągłego generowania zysków. W pewnym momencie bowiem włożony wysiłek okazuje się niewspółmierny do efektów. Szczególnie dobrze widać to w sektorze przedsiębiorstw. Podatek progresywny może sprawić, że przedsiębiorca ograniczy się np. wyłącznie do działalności lokalnej (ponieważ wejście na nowe rynki spowoduje wpadnięcie w wyższy próg podatkowy i oddanie większości potencjalnej nadwyżki fiskusowi), podczas gdy przy podatku liniowym swobodnie mógłby rozwijać firmę.

Funkcja informacyjna

Ostatnią funkcją podatku jest dostarczanie informacji o przebiegu procesów rynkowych. Państwo poprzez analizę wpływów podatkowych do budżetu może wychwycić potencjalne nieprawidłowości na rynku. Gwałtowny spadek wpływów budżetowych z danego podatku – zwłaszcza po zmianach warunków jego pobierania – może świadczyć np. o ucieczce podmiotów-płatników do szarej strefy.

Istotne jest, aby tego typu informacje umiejętnie odbierać i odczytywać. Najczęściej nie dostajemy bowiem jasnej odpowiedzi, co konkretnie zawiodło (i czy w ogóle – przyczyny niższych wpływów budżetowych niż planowane mogą bowiem być różnorakie), a zaledwie sygnał do wielopłaszczyznowej interpretacji. Z tego względu często zdarza się, że funkcja informacyjna nie przekłada się na poprawę działania systemu podatkowego w danych warunkach, ponieważ brak jest ludzi, którzy będą w stanie wyciągać odpowiednie wnioski z analizy danych.

Podsumowanie

Możemy się zgodzić, że podatki stanowią istotne obciążenie dla naszego dochodu. Trzeba jednak pamiętać, że pełnią one bardzo ważną funkcję: pozwalają na korzystanie z wielu dóbr i usług, które trudno byłoby zapewnić w inny sposób. Państwo przejmuje więc obsługę dóbr publicznych, obciążając nas w zamian obowiązkowym świadczeniem.

Rozwój gospodarczy i tendencje prosocjalne w polityce społecznej sprawiają, że zakres wydatków budżetowych stale rośnie. Z tego względu trudno jest liczyć na znaczące obniżenie obciążeń podatkowych czy wręcz likwidację najbardziej uciążliwych podatków.

Można nie zgadzać się co do rozmiaru podatków czy obszarów ich wydatkowania, jednak z całą pewnością należy stwierdzić, że państwo pozbawione jakichkolwiek podatków (a w efekcie wręcz jakichkolwiek wpływów budżetowych) nie ma możliwości przetrwania.

Kwestią sporną jest więc nie czy, ale które (i dlaczego właśnie te) podatki powinny istnieć.

Jakie dobra powinny być uznane za publiczne i społeczne, a które warto przekazać w ręce prywatne?

Podatki towarzyszą ludziom niemal od zawsze.

Nie wszystkie dobra można efektywnie finansować ze środków prywatnych, ponieważ nikt dobrowolnie nie będzie chciał płacić za dobra publiczne.

Podstawową funkcją podatku jest zapewnienie wpływów do budżetu.

Coraz większą rolę odgrywa funkcja redystrybucyjna – istniejąca w każdym państwie, ale różniąca się zakresem w zależności od prowadzonej polityki socjalnej.

Źródła:

Prawne aspekty polityki podatkowej, K. Nizioł, Difin, 2007 r.

System podatkowy w Polsce – 3. wydanie, R. Wolański, Oficyna a Wolters Kluwer business, Warszawa, 2009 r.

Zarys polskiego prawa podatkowego, wydanie 3, J. Głuchowski, J. Patyk, LexisNexis, Warszawa, 2011 r.

Dodaj komentarz

5 komentarzy do "Po co płacimy podatki?"

Czy w przedstawionym wykresie krzywej Laffera na osi X nie powinna być przypadkiem: ‚Stawka opodatkowania’?

Artykuł oczywiście bardzo interesujący

Zdecydowanie tak 🙂 Dzięki, poprawiliśmy

Chodzi raczej o łączne opodatkowanie, niż pojedynczy podatek.

Myślę że przy radykalnym ograniczeniu funkcji Państwa do minimum jest możliwy model Państwa całkowicie bez podatków.

Przy minimum Państwa w Państwie, skarbiec również nie mógł by być pusty więc Rząd musiałby jakoś zarabiać.

Mógłby czerpać dochody np. z monopolu na energię, paliwa, bankowość i np ze sprzedaży usług administracyjnych naprawdę potrzebnych ludziom a nie wydumanych.

Monopol na paliwa kopalne – jeszcze OK, w końcu można uznać, że należą one do nas wszystkich, ale na energię i bankowość? To by oznaczało automatyczne obniżenie jakości usług oraz podwyżkę ich cen (brak konkurencji). Nie mówiąc już o braku presji do innowacji w tych dziedzinach. No ale załóżmy, że nie chodzi o klasyczny monopol, ale o taki, czy inny udział państwa w spółkach z tych sektorów.

Kolejna sprawa – czy dochody ze sprzedaży wymienionych usług wystarczyłyby na pokrycie m.in.: wojska, policji, straży pożarnej, aparatu wymiaru sprawiedliwości oraz więziennictwa, służb utrzymania miast (np. sprzątanie parków, odśnieżanie ulic), budowy i naprawy sieci dróg publicznych, miejsc pracy urzędników państwowych i ich świty. Do tego warto pomyśleć przynajmniej o podstawowej opiece medycznej (choćby SOR). Wymieniać można oczywiście dalej, np. edukacja na szczeblu podstawowym itd. itp. To wszystko sporo kosztuje.