Uniknięcie płacenia podatków jest trudne, ale niekiedy jeszcze trudniejsze jest samo rozeznanie się w systemie podatkowym. Mimo powtarzanych od dziesięcioleci przez kolejne rządy zapewnień, że już wkrótce stanie się on bardziej przejrzysty, przeciętnemu obywatelowi nadal trudno nie pogubić się w gąszczu przepisów. Poniżej przedstawiamy w skondensowany sposób, jakie podatki płacimy w Polsce, kto musi je uiszczać, co podlega opodatkowaniu i na jakich warunkach.

Polski budżet w 90% opiera się na podatkach. Obecnie płacimy ich w Polsce 12 (choć nie wszystkie z nich zasilają budżet centralny). Wśród nich są: VAT, akcyza, PIT, CIT, podatek od spadków i darowizn, podatek od nieruchomości, od czynności cywilnoprawnych, podatek od dochodów kapitałowych (tzw. podatek Belki) oraz podatek od gier hazardowych – te podatki pokrótce charakteryzujemy w naszym artykule. Ponadto pobierane są także: podatek od środków transportu, rolny oraz leśny.

Mnogość rodzajów podatków sprawia, że niekiedy nawet nie zdajemy sobie sprawy, w jakich sytuacjach płacimy (lub powinniśmy) zapłacić podatek.

Podział podatków

Świadczenia publicznoprawne można podzielić na kilka rodzajów, np. podatki pośrednie i bezpośrednie. Do pierwszej grupy należą m.in. VAT, akcyza, do drugiej: m.in. PIT i CIT. Różnica między nimi polega na tym, że obciążenia pośrednie nie są płacone w urzędzie skarbowym, lecz przy nabywaniu towarów lub usług, natomiast bezpośrednie – bezpośrednio obciążają podatnika i odprowadzane są do urzędu skarbowego.

Podział na podatki pośrednie i bezpośrednie to nie jedyna klasyfikacja. System podatkowy możemy rozpatrywać z punktu widzenia przedmiotu opodatkowania (np. dochód, przychód czy majątek), podmiotu opodatkowania (osoba prawna czy osoba fizyczna), a także miejsca, gdzie trafiają wpływy (budżet państwa, gmina itd.).

Tak naprawdę istotna jest jednak świadomość, jakie podatki obowiązują w Polsce. Przyjrzyjmy się więc tym daninom, z którymi stykamy się najczęściej i które jednocześnie stanowią największe dochody państwa.

VAT

VAT, czyli podatek od towarów i usług (ang. Value Added Tax), jest niekoronowanym królem fiskalnych obciążeń, płacimy go bowiem wszyscy. VAT przynosi też polskiemu budżetowi najwyższy dochód: stanowi aż 40% wpływów do budżetu. W Polsce wprowadzony został w 1993 r. Naliczany jest na każdym etapie obrotu usługami lub towarami, przy czym system odliczania tego obciążenia pobranego we wcześniejszych fazach obrotu sprawia, że podatek ten nie nakłada się na siebie (a więc nie kumuluje się). W efekcie końcowym koszt podatku ponosi najczęściej kupujący, który płaci ostateczną cenę, chyba że akurat trafi na promocję w rodzaju „meble bez VAT”, „tydzień telewizorów bez VAT” itp. (podatek opłaca wtedy sprzedawca).

Obecnie najwyższa stawka VAT w Polsce wynosi 23% (jest ona stawką tymczasową, wprowadzoną w 2011 r. na okres kryzysu finansowego, jednak jak dotąd żaden rząd ponownie jej nie zmniejszył do obiecanych 22%). Od tej zasady bywa jednak sporo odstępstw, przez co wiele dóbr i usług objętych jest niższymi stawkami: 8% i 5%. Są to m.in. produkty żywnościowe, książki (ale tylko drukowane, audiobooki i e-booki obłożone są już najwyższą stawką), gazety i czasopisma, pieczywo, pieluszki jednorazowe dla niemowląt (ale już nie pieluchy wielokrotnego użytku). Przy czym prawodawca zadbał o bardzo szczegółowe wyróżnienie, co dokładnie podlega niższemu opodatkowaniu, i tak np.:

- ryby i pozostałe produkty rybactwa, z wyłączeniem m.in. pereł nieobrobionych;

- zwierzęta żywe i produkty pochodzenia zwierzęcego, z wyłączeniem m.in. „wielbłądów i zwierząt wielbłądowatych, żywych”.

Polskie przepisy umożliwiają także skorzystanie z zerowej stawki VAT lub całkowite zwolnienie z tego podatku.

Kraje członkowskie Unii Europejskiej zobowiązane są do ustalenia głównej stawki VAT na poziomie nie niższym niż 15% (taka stawka obowiązuje jedynie w Luksemburgu). Choć górna wysokość stawki nie jest narzucana żadną dyrektywą, państwa członkowskie starają się nie przekraczać 25-procentowej stawki (tylko Węgry wprowadziły VAT na poziomie 27%).

| Podatek VAT | |

|---|---|

| Funkcja podatku | Fiskalna Większa dyscyplina podatkowa Unikanie zakupów w szarej strefie |

| Charakterystyka podatku | Podatek pośredni, obrotowy |

| Stawka podatku | 23%, 8%, 5% oraz 0% |

| Gdzie trafia? | Budżet państwa |

| Dochód budżetu z tytułu podatku w 2017 r. (szacowany) | Ok. 40% |

Ciekawostka: z badania przeprowadzonego na zlecenie Związku Przedsiębiorców i Pracodawców wynika, że aż 58% Polaków uważa, że nie płaci VAT-u. Gdyby było to prawdą, oznaczałoby to, że niemal 60% z nas w ogóle nie robi zakupów.

Akcyza

Akcyza jest podatkiem o charakterze restrykcyjnym, którego głównym celem jest ograniczenie spożywania lub używania szkodliwych, trujących czy niebezpiecznych substancji. Akcyzę często wprowadza się również na te towary, których produkcja jest masowa i tania, a popyt na nie – ogromny. Podatek ten odpowiada za ponad 20% wpływów do budżetu Polski. Pobierany był już w Polsce międzywojennej i kilka lat tuż po II wojnie światowej (później akcyzę zamieniono na podatek obrotowy). Akcyzę wprowadzono ponownie w 1993 r.

Większości z nas akcyza od razu – i słusznie – kojarzy się z alkoholem i tytoniem, produktami oznaczonymi charakterystyczną banderolą. Ale podatek ten wykorzystywany jest także przy dobrach w rodzaju paliw czy energii, napędowych i grzewczych (m.in. przy węglu). Dlaczego? Po pierwsze jest to najprostszy i bardzo skuteczny sposób na zapewnienie pokaźnych wpływów do budżetu, po drugie – można ją uzasadnić względami pro-ekologicznymi. Poza wspomnianymi przykładami akcyzą w Polsce objęte są także samochody.

Ile wynosi stawka akcyzy? W zależności od towaru może być ona wyrażona np. w:

- procencie maksymalnej ceny detalicznej. Takiemu opodatkowaniu podlegają wyroby tytoniowe:

- papierosy – 31,41% maksymalnej ceny detalicznej i 206,76 zł za 1000 sztuk;

- cygara i cygaretki – 280,25 zł za 1 000 sztuk;

- kwocie na jednostkę wyrobu. Tak opodatkowane są energia, paliwa i alkohol:

- wódka i spirytus – 5 704,00 zł od 1 hektolitra alkoholu etylowego 100% vol. (w gotowym wyrobie);

- wino – 158,00 zł od 1 hektolitra gotowego wyrobu.

Z kolei samochody osobowe opodatkowane są według następujących stawek:

- 18,6% dla samochodów o pojemności silnika powyżej 2000 cm sześciennych;

- 3,1% dla pozostałych aut.

Jak widać, stawka akcyzy może znacznie różnić się w zależności od rodzaju towaru, np. stawka na wódkę jest ponad 36 razy wyższa niż na wino. W ten sposób państwo stara się również ograniczać popyt na najsilniejsze, a co za tym idzie, najbardziej szkodliwe, trunki. Kraje Unii Europejskiej same decydują o stawce akcyzy, nie może być ona jednak niższa niż unijne dyrektywy.

| Akcyza | |

|---|---|

| Funkcja podatku | Restrykcyjna Redystrybucyjna Fiskalna |

| Charakterystyka podatku | Podatek pośredni, selektywny |

| Stawka podatku | Patrz: przykładowe stawki w artykule |

| Gdzie trafia? | Budżet państwa |

| Dochód budżetu z tytułu podatku w 2017 r. (szacowany) | Ok. 21% |

Ciekawostka: W Polsce międzywojennej akcyza była nałożona nie tylko na energię elektryczną czy napoje alkoholowe, ale również na: cukier, kwas octowy, ubój zwierząt, srebrne i złote zapalniczki, pojazdy mechaniczne, autobusy, reklamy przy drogach, a nawet… drożdże. Dodatkowe daniny płacone były na rzecz różnych funduszy (np. na Fundusz Pracy szły wpływy ze sprzedaży m.in. żarówek) oraz państwowych monopoli (produkujących np. zapałki).

PIT

PIT (Personal Income Tax) to inaczej podatek od osób fizycznych. W Polsce wprowadzony został w 1991 r. Naliczany jest od całości dochodów uzyskanych w danym roku, niezależnie od źródeł ich pochodzenia. Obecnie jego stawka wynosi 18% (poniżej kwoty 85 528 złotych) i 32% (od kwoty powyżej 85 528 zł). Przewiduje się, że w 2017 r. podatek dochodowy będzie stanowił ok. 16% wpływów do polskiego budżetu.

Źródłami dochodu najczęściej są dochody z pracy, jak również emerytura i renta. Zaliczają się do niego również m.in. najem (np. wynajmowanie komuś mieszkania) i dzierżawa, sprzedaż nieruchomości itp. Od tych zasad obowiązują pewne wyjątki, np. jeśli sprzedaliśmy nieruchomość po upływie 5 lat od momentu, w którym ją kupiliśmy lub wybudowaliśmy (okres ten liczy się od końca roku kalendarzowego), to podatku nie musimy uiszczać.

Ciekawostka: osoby duchowne również płacą podatek dochodowy, ale w formie ryczałtu od przychodów ewidencjonowanych, karty podatkowej lub zryczałtowanego podatku dochodowego od przychodów osób duchownych.

Czy istnieją inne przypadki, kiedy podatek od dochodu nie musi być płacony? Tak, i jest ich niemało. Dotyczą one jednak przychodu (rozumianego jako ogólne powiększenie majątku, bez odliczenia kosztów uzyskania tego przychodu), nie zaś dochodu (który rozumiany jako różnica między przychodem a poniesionym nakładami własnymi). Mowa tu o przychodach m.in. z działalności rolniczej, ze spadków i darowizn lub będących efektem podziału wspólnego majątku małżeństwa (np. w przypadku rozwodu itp.) – kwestie podatkowe w tych przypadkach regulowane są innymi ustawami.

Jak pobierany jest podatek dochodowy?

Możliwości w zakresie poboru podatku przewidziano kilka:

- najczęściej potrącany jest on w ciągu roku podatkowego w formie zaliczek lub podatku zryczałtowanego uiszczanych przez płatnika (głównie pracodawcę) i dotyczy dochodów ze stosunku pracy. Dzięki temu rozwiązaniu nie musimy do końca kwietnia zapłacić sumy podatku z całego roku, tylko ewentualne wyrównanie;

- podatek może być uiszczany w ciągu roku podatkowego bezpośrednio przed podatnika w formie zaliczek miesięcznych lub kwartalnych. Dotyczy to najczęściej osób prowadzących pozarolniczą działalność gospodarczą;

- płacony przez podatnika przy okazji rozliczenia rocznego (np. od alimentów).

Istnieje także możliwość wspólnego opodatkowania się małżonków i osób samotnie wychowujących dzieci (sumowany jest dochód obu stron, a podatek nalicza się od połowy dochodu).

| PIT | |

|---|---|

| Funkcja podatku | Redystrybucyjna (regulacyjna) Fiskalna Stymulacyjna Alokacyjna |

| Charakterystyka podatku | Podatek bezpośredni, dochodowy |

| Stawka podatku | 32% i 18% |

| Gdzie trafia? | Budżet państwa |

| Dochód budżetu z tytułu podatku w 2017 r. (szacowany) | Ok. 16% |

Ciekawostka: 16% pracujących na umowę o pracę jest przekonana, że nie płaci podatku dochodowego. Z kolei spośród osób pracujących na umowę o pracę 65% rozlicza się samodzielnie. Pozostali (35%) korzystają z czyjejś pomocy, najczęściej rodziny i znajomych. Spośród osób samodzielnie rozliczających podatki aż 40% uważa to zadanie za trudne.

Teoretycznie na przestrzeni kilkudziesięciu lat Polacy mieli szansę oswoić się z nieznanym wcześniej rozliczeniem podatku osobistego. Jeżeli jednak weźmiemy pod uwagę, że w latach 2000-2010, jak wyliczyła „Gazeta Prawna”, ustawa o podatku dochodowym zmieniana była aż 133 razy (czyli średnio 13 razy na rok), to niepewność Polaków co do systemu podatkowego przestaje dziwić.

CIT

Kolejnym podatkiem bezpośrednim jest CIT (Corporate Income Tax), nakładany na dochody osób prawnych, najczęściej przedsiębiorstw i spółek. Jest jednym ze starszych polskich obciążeń, został wprowadzony jeszcze przed transformacją ustrojową 31 stycznia 1989 r. (kolejną nową ustawę uchwalono w 1992 r.). Obecnie stawka tego podatku wynosi 19%, jednak od początku 2017 r. może zostać ona obniżona do 15%, jeżeli przychód ze sprzedaży w poprzednim roku podatkowym nie przekroczył równowartości 1 200 000 euro. CIT odpowiada za mniej więcej za 9% wpływów do budżetu państwa.

Podobnie jak w przypadku podatku dochodowego od osób fizycznych w przypadku CIT przedmiotem opodatkowania jest dochód, rozumiany jako nadwyżka sumy przychodów nad kosztami ich uzyskania w ciągu roku podatkowego (jeżeli podatnik w danym roku poniósł stratę, może – pod pewnymi warunkami – obniżyć o jej wysokość dochód w kolejnych 5 latach podatkowych).

Ustawodawca przewidział kilka metod opodatkowania dla przedsiębiorców:

- wyodrębnienie dochodu z działalności gospodarczej od przychodów z innych źródeł. W takiej sytuacji wyodrębniona część będzie opodatkowana stawką 19%;

- skumulowanie całości dochodu (z działalności gospodarczej i z innych źródeł), opodatkowanego w takim przypadku według progresywnej skali podatkowej (w tej sytuacji można również wykorzystać różne ulgi w zakresie tego podatku).

Jeżeli ktoś osiąga przychód z udziału w zyskach osób prawnych, m.in. dywidend, wtedy opodatkowaniu podlega przychód. Identycznie sprawa przedstawia się w przypadku przychodów podmiotów zagranicznych od tzw. należności licencyjnych (np. odsetek). Niekiedy naliczenie podatku wymaga oszacowania dochodu; tak nierzadko dzieje się w przypadku różnego rodzaju powiązaniach kapitałowych itp.

W dzisiejszych czasach wiele firm prowadzi swoje interesy poza granicami kraju. Jak wtedy wygląda kwestia opodatkowania? Jeżeli przedsiębiorstwo lub spółka ma swoją siedzibę lub zarząd w Polsce, to opodatkowany jest cały ich dochód (niezależnie od miejsca, w którym został faktycznie osiągnięty). Jeśli natomiast podatnik nie ma swojej siedziby na terytorium polskim, to opodatkowaniu podlega tylko dochód osiągnięty w Polsce. W tym ostatnim przypadku niekiedy dokładne ustalenie konkretnego dochodu nie jest możliwe, wtedy przyjmuje się wartość szacunkową.

Ciekawostka: Narodowy Bank Polski oraz jednostki budżetowe nie podlegają obowiązkowi podatkowemu i nie składają zeznań podatkowych.

Jakie przedmioty nie podlegają opodatkowaniu CIT?

Podobnie jak w przypadku PIT są to przychody m.in. z działalności rolniczej, z gospodarki leśnej i przychody przedsiębiorców żeglugowych. Obszary te regulowane są za pomocą odrębnych ustaw. Co ciekawe, podatkowi CIT nie podlegają również m.in. dochody ze sprzedaży nieruchomości będących częścią gospodarstw rolnych (trudno jednak powiedzieć dlaczego).

W tym miejscu warto wspomnieć, że nie wszystkie podmioty osiągające dochód lub przychód objęte są obowiązkiem uiszczania CIT. Są to m.in. stowarzyszenia, fundacje realizujące użyteczne społecznie cele, szkoły (w części przeznaczonej na cele szkoły), kościelne osoby prawne (i związki wyznaniowe) oraz… partie polityczne (ale wyłącznie w części przeznaczonej na cele statutowe ugrupowania).

| CIT | |

|---|---|

| Funkcja podatku | Fiskalna Redystrybucyjna (regulacyjna) Stymulacyjna |

| Charakterystyka podatku | Podatek bezpośredni, dochodowy |

| Stawka podatku | 19% i 15% |

| Gdzie trafia? | Budżet państwa |

| Dochód budżetu z tytułu podatku w 2017 r. (szacowany) | Ok. 9% |

Podatek od spadków i darowizn

Jest to kolejny podatek bezpośredni wprowadzony na długo przed transformacją ustrojową, bo jeszcze w 1983 r. Podatnikami w tym wypadku są osoby fizyczne. Stawka podatku jest różna w zależności od wartości przedmiotu spadku czy darowizny oraz stopnia pokrewieństwa pomiędzy spadkobiorcą a spadkodawcą (lub darczyńcą) i wynosi od 3% do 20%.

Przedmiotami opodatkowania są głównie spadki, darowizny, ale też np. nabycie własności z powodu zasiedzenia czy otrzymanie zgromadzonych oszczędności (na podstawie złożonej przez kogoś dyspozycji wkładem na wypadek śmierci).

Ciekawostka: Jeżeli spadkobierca i spadkodawca nie są obywatelami polskimi i nie posiadali oni miejsca stałego pobytu ani siedziby na terytorium Polski, to nabycie przez nich własności rzeczy ruchomych nie podlega opodatkowaniu.

Nie zawsze dziedziczymy w ten sam sposób i na tych samych warunkach. Ustawodawca wyróżnił tutaj trzy grupy podatkowe. Zaliczenie do danej grupy zależy np. od tego, kim był dla nas spadkodawca i jaki majątek pozostawił.

- Grupa 1: małżonek, zstępny, wstępny, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie. Stawka podatku wynosi 3%, 5% i 7%, w zależności od wartości nabytego majątku.

- Grupa 2: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków oraz małżonków innych zstępnych. Stawka podatku wynosi 7%, 9% i 12% od wartości nabytego majątku.

- Grupa 3: inni. Stawka podatku wynosi 12%, 16% i 20% od wartości nabytego majątku.

Obecnie jednak osoby z najbliższej rodziny spadkodawcy bardzo rzadko uiszczają podatek od spadku. Powodem jest jedna z bardzo ważnych zmian w prawie spadkowym i od darowizn, wprowadzona w 2006 r. Dzięki tej zmianie z podatku od nabycia własności rzeczy lub praw majątkowych mogą zostać zwolnieni: małżonek, zstępny, wstępny, pasierb, rodzeństwo, ojczym i macocha, jeżeli zgłoszą oni nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w ciągu 6 miesięcy od dnia powstania obowiązku podatkowego.

Oznacza to, że jeśli dziedziczymy nieruchomość po naszych rodzicach, nie musimy płacić podatku spadkowego – o ile dopilnujemy terminów. Co ciekawe, jeśli wartość majątku nie przekracza kwoty 9 637 zł lub umowę nabycia zawarliśmy w formie aktu notarialnego (darowizna), w ogóle nie musimy jej zgłaszać do urzędu.

| Podatek od spadków i darowizn | |

|---|---|

| Funkcja podatku | Fiskalna Alokacyjna |

| Charakterystyka podatku | Podatek bezpośredni, majątkowy |

| Stawka podatku | Od 3% do 20% |

| Gdzie trafia? | Budżet jednostki samorządu terytorialnego |

Podatek od nieruchomości

Jest to danina lokalna, nakładana przez samorządy, z którą co roku mają do czynienia m.in. właściciele domów i mieszkań. Płacona jest bowiem od posiadanych gruntów, budynków lub ich części, również tych związanych z prowadzeniem działalności gospodarczej, oraz budowli (czyli czegoś, co nie jest ani budynkiem, ani elementem małej architektury, takim jak kapliczka, posąg, piaskownica czy ławka).

Podstawą obliczania podatku jest metraż gruntu i powierzchni użytkowej budynku. Prawo uściśla tutaj kilka kwestii: budynek musi być trwale związany z gruntem oraz mieć fundament i dach. Ponadto nie wszystkie części powierzchni użytkowej wyliczane są tak samo: w przypadku, gdy wysokość powierzchni mieszkalnej mieści się w przedziale 1,40-2,20 metra, to jest ona wliczana w 50%, nie zaś w całości do powierzchni użytkowej budynku, a jeżeli jest niższa – to w ogóle. Opodatkowaniu podlegają budynki mieszkalne, handlowo-usługowe, przemysłowe itp.

Wyjątki? Ustawodawca pozostawia ich całkiem sporo; zwolnione są budynki i grunty wpisane do rejestru zabytków, szkoły, instytuty badawcze, uczelnie, części parków narodowych i w rezerwatach przyrody, nieużytki, użytki ekologiczne, tereny zadrzewione itp. – ale tylko w części, która nie służy działalności gospodarczej. Natomiast podatek od nieruchomości nie jest stosowany w przypadku gruntów czy budynków leśnych, rybackich czy rolniczych (daniny z tych działów określają osobne ustawy). Warto również wspomnieć, że również sama gmina ma prawo udzielić zwolnień od podatków – częstym tego przejawem są specjalne strefy ekonomiczne.

Kto płaci podatek od nieruchomości? Przede wszystkim płatnikami są właściciele lub współwłaściciele gruntów i budynków, użytkownicy gruntów wieczystych (osoby fizyczne lub prawne) oraz samoistni posiadacze, ale już np. nie dzierżawcy.

Stawki podatku określane są przez daną gminę, choć ich maksymalną wysokość co roku wyznacza minister finansów. I tak, podatek od niektórych nieruchomości nie może wynieść więcej niż:

- Od gruntu:

- 0,89 zł od 1 m2 powierzchni, jeśli na gruncie prowadzona jest działalność gospodarcza;

- 0,47 zł od 1 m2 powierzchni dla pozostałych.

- Od budynków:

- 0,75 zł od 1m2 powierzchni użytkowej dla budynków mieszkalnych;

- 22,66 zł od 1 m2 dla budynków, w których prowadzona jest działalność gospodarcza;

- Budowle – maks. stawka podatku wynosi 2%.

Jak widać, podatek od gruntów czy budynków wykorzystywanych na cele gospodarcze jest znacznie wyższy niż danina, którą płacą za swoją nieruchomość płacą właściciele domów czy mieszkań.

| Podatek od nieruchomości | |

|---|---|

| Funkcja podatku | Fiskalna |

| Charakterystyka podatku | Podatek bezpośredni, majątkowy |

| Stawka podatku | Ustalane przez gminę, w zależności od rodzaju nieruchomości; stawki te nie mogą przekroczyć maksymalnych wysokości określanych przez ministerstwo finansów |

| Gdzie trafia? | Budżet jednostki samorządu terytorialnego |

Ciekawostka: Jeszcze do niedawna każda gmina w Polsce musiała pobierać podatek od nieruchomości również za budynki czy grunty, które należały… do tejże gminy, co oznaczało, że samorząd sam płacił sobie podatek. Od początku 2016 r. obowiązek ten został z gmin zdjęty, jeżeli nieruchomość wykorzystywana jest na gminne potrzeby lub grunt przebiega pod pasem drogi publicznej.

Podatek od czynności cywilnoprawnych

Podatek ten nakładany jest – jak sama jego nazwa wskazuje – na czynności cywilnoprawne, np. umowy sprzedaży, umowy pożyczki, umowy spółki czy ustanowienia hipoteki. Stawki tego podatku wynoszą od 0,5% do 2% w zależności od rodzaju czynności cywilnoprawnej, z którą mamy do czynienia. Dla przykładu, od umowy sprzedaży np. nieruchomości stawka podatku wynosi 2%, zaś od umowy spółki – 0,5%.

Czym różni się podatek od czynności cywilnoprawnych od podatku dochodowego, skoro w jednym i drugim przypadku opodatkowana jest np. sprzedaż nieruchomości? Różnica polega na tym, kto płaci konkretną daninę. Jeśli chodzi o podatek od czynności cywilnoprawnych, to przy umowie sprzedaży podatnikiem jest kupujący, przy umowie darowizny – obdarowany, osoba składająca oświadczenie woli o ustanowienie hipoteki itd. (z kolei podatek dochodowy będzie obowiązywał sprzedającego, o ile nie korzysta on z licznych zwolnień, ulg i odliczeń). Natomiast płatnikiem podatku jest notariusz.

| Podatek od czynności cywilnoprawnych | |

|---|---|

| Funkcja podatku | Fiskalna |

| Charakterystyka podatku | Podatek bezpośredni |

| Stawka podatku | Od 0,5% do 2% |

| Gdzie trafia? | Budżet jednostki samorządu terytorialnego |

Podatek od dochodów kapitałowych (tzw. podatek Belki)

Podatek od dochodów kapitałowych wprowadzony został w 2002 r. przez ówczesnego ministra finansów Marka Belkę. Stawka tego obciążenia wynosi 19%. Z tą daniną zetknęli się wszyscy, którzy np. trzymają środki na oprocentowanym koncie czy na lokacie. Podatek od dochodów kapitałowych naliczany jest bowiem od przychodów kapitałowo-pieniężnych, takich jak odsetki od pożyczek, oszczędności na rachunkach bankowych, od papierów wartościowych itd.

Najczęściej jako zwykli obywatele tzw. podatku Belki nie płacimy bezpośrednio; robi to za nas płatnik, czyli np. bank naliczający odsetki, który przesyła należność do urzędu skarbowego.

Ciekawostka: swego czasu sposobem na uniknięcie tzw. podatku Belki było inwestowanie w lokaty jednodniowe. Przed 2012 r. przepisy nakazywały bowiem zaokrąglenie kwoty podatku do pełnej złotówki, przy czym jeżeli kwota ta była niższa niż 50 gr, zaokrąglało się w dół, a więc kwota podatku wynosiła 0 zł. Do pewnej kwoty można było więc w ogóle nie płacić tego obciążenia. Obecnie zaokrągla się do pełnych groszy, co sprawiło, że lokaty jednodniowe zdecydowanie straciły na atrakcyjności.

Dochodami kapitałowymi, które nie są objęte podatkiem Belki, są m.in. wpływy z IKE – pod warunkiem, że nie wycofamy środków przed wejściem w wiek emerytalny. Rozwiązanie to miało zachęcać Polaków do oszczędzania na emeryturę.

| Podatek od dochodów kapitałowych | |

|---|---|

| Funkcja podatku | Fiskalna |

| Charakterystyka podatku | Podatek dochodowy |

| Stawka podatku | 19% |

| Gdzie trafia? | Budżet państwa |

Podatek od gier hazardowych

Zacznijmy od tego, co ustawodawca rozumie przez gry hazardowe. Są to: gry losowe (np. Lotto), gry na automatach i zakłady wzajemne. Stawka podatku zależy od rodzaju gry i wynosi od 10% do aż 50%. Dla przykładu, loterie fantowe i bingo fantowe obłożone są 10-procentową stawką (ale już bingo pieniężne – 25%), loterie pieniężne – 15%, turnieje pokera – 25% (ale już gra w pokera poza turniejem objęta jest 50-procentową stawką, podobnie jak pozostałe gry w karty, gry na automacie i gry w kości).

Podatnikiem podatku od gier hazardowych jest ten, kto prowadzi działalność związaną z grami hazardowymi i zakładami wzajemnymi (osoba fizyczna, osoba prawna oraz organizacja nieposiadająca osobowości prawnej).

| Podatek od gier hazardowych | |

|---|---|

| Funkcja podatku | Restrykcyjna Fiskalna |

| Charakterystyka podatku | Podatek pośredni, konsumpcyjny |

| Stawka podatku | Od 10% do 50% |

| Gdzie trafia? | Budżet państwa |

Ciekawostka: jeżeli działalność podatnika ogranicza się do gier na automatach o niskich wygranych (do 60 zł), wówczas płaci on podatek w formie ryczałtu o wartości 2 000 zł od gier urządzanych na każdym automacie.

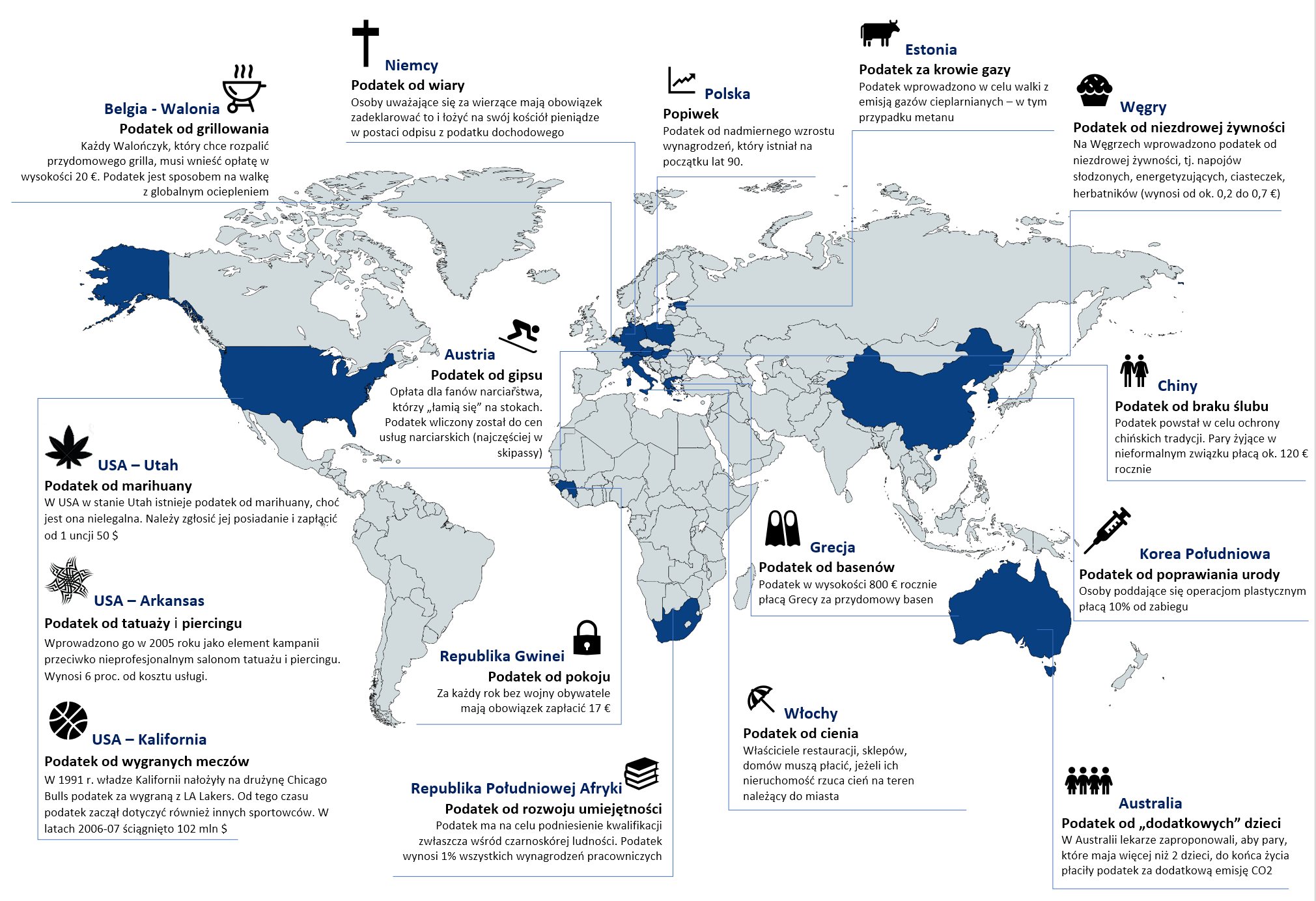

Nietypowe podatki na świecie

W artykule przyjrzeliśmy się rodzajom podatków w Polsce; generalnie można stwierdzić, że daniny obowiązujące w naszym kraju nie odbiegają znacząco od standardów, jakie panują w innych krajach zachodnich. I w innych państwach Wspólnoty wprowadzono VAT, podatki dochodowe, akcyzę i podatek od spadków i darowizn. Nawet tzw. podatek Belki nie jest naszym „rodzimym” pomysłem, lecz został zaczerpnięty z rozwiązań stosowanych u naszych sąsiadów.

Polska nie może się „pochwalić” nagminnym nakładaniem „dziwnych” podatków, szczególnie odkąd zniesiono u nas popiwek czy daninę od psów. Pod tym względem nasz kraj wypada bardzo wstrzemięźliwie.

Okazuje się jednak, że nietypowe podatki nie są niczym wyjątkowym w systemach innych państw. W niektórych obowiązuje np. akcyza na wodę mineralną. Inne kraje reperują swoje budżety podatkiem od cienia (kilka włoskich miast), deszczówki czy podatkiem od krowich gazów (Estonia; przyczyną opodatkowania jest uwalnianie przez stada krów dużej ilości gazów, które ponoć trują atmosferę).

W Austrii możemy zapłacić podatek od gipsu, jeśli będziemy mieli pecha i złamiemy kość w trakcie szaleństw na stoku narciarskim. W Walonii opodatkowane jest każde (!) spotkanie przy grillu. Grecy powinni uiszczać daninę od przydomowych basenów, a Węgrzy płacą podatek od niezdrowej, słodzonej żywności. Korea Południowa na fali ogromnej popularności, jaką cieszą się w tym kraju operacje plastyczne, wprowadziła podatek od każdej tego rodzaju operacji (dzięki czemu zapewniła sobie niemałe wpływy do budżetu, bo doświadczeni południowokoreańscy chirurdzy odwiedzani są także przez licznych pacjentów z innych krajów). W Chinach z kolei płaci się podatek od życia w nieformalnym związku (można to porównać do funkcjonującego niegdyś w naszym kraju „bykowego”).

Nie tylko w Polsce obowiązują różne stawki podatku VAT w zależności od rodzaju towaru czy usługi. W Niemczech do niedawna płaciło się inną cenę za spożycie popularnej kiełbaski w zależności od tego, czy klient zjadał swój posiłek na stojąco, czy też postanowił przysiąść przy barowym stoliku (jak nietrudno się domyślić, konsumpcja na siedząco opodatkowana była wyższą stawką).

Niekiedy dzięki „dziwnym” podatkom państwa usiłują nie tylko zapewnić sobie dodatkowe wpływy do budżetu, ale i zachęcić swoich obywateli do zmiany nieekologicznych, nieekonomicznych czy niekorzystnych z punktu widzenia społecznego zachowań (jak choćby w przypadku podatku od niezdrowej żywności czy daniny od drewnianych pałeczek obowiązującej w Chinach).

Efekty tych działań są różne, a najczęściej na wiadomość o tego rodzaju daninach uśmiechamy się pod nosem. Gorzej, gdy nietypowym podatkiem państwo usiłuje ukryć np. problemy gospodarcze. Taka sytuacja ma obecnie miejsce na Białorusi, gdzie wprowadzenie wysokiego podatku „od bezrobocia” dla osób, które w danym roku nie pracowały dłużej niż pół roku, wywołało wielotygodniowe protesty. Nałożenie tej daniny władze Białorusi tłumaczyły jako należną fiskusowi rekompensatę od bezrobotnych obywateli za to, że nie dokładali się oni do wydatków publicznych.

Płacimy obecnie w Polsce 12 różnych podatków: VAT, akcyza, PIT, CIT, podatek od spadków i darowizn, podatek od nieruchomości, od czynności cywilnoprawnych, podatek od dochodów kapitałowych (tzw. podatek Belki), podatek od gier hazardowych, podatek od środków transportu, rolny oraz leśny.

Polski budżet w 90% opiera się na podatkach.

Świadczenia publicznoprawne można podzielić na kilka rodzajów, np. podatki pośrednie (m.in. VAT) i bezpośrednie (m.in. PIT). Różnica między nimi polega na tym, że obciążenia pośrednie nie są płacone w urzędzie skarbowym, lecz przy nabywaniu towarów lub usług, natomiast bezpośrednie – bezpośrednio obciążają podatnika i odprowadzane są do urzędu skarbowego.

Podatki w Polsce nie odbiegają znacząco od standardów, jakie panują w innych krajach zachodnich.

Źródła:

Niezbędnik podatnika – strona Ministerstwa Finansów

Pozafiskalne funkcje podatku dochodowego w praktyce gospodarczej, B. Zbroińska, 2007 r. (PDF)

Jakie są najdziwniejsze podatki na świecie?, 2015 r. (artykuł)

Dodaj komentarz

7 komentarzy do "Jakie podatki płacimy w Polsce? Rodzaje podatków w Polsce i nietypowe podatki na świecie"

Owszem, w dobrze prosperującym państwie podatki są nieodzownym elementem, aby to państwo odpowiednio prosperowało. Problem w Polsce jest taki, że pieniądze z podatków nie są właściwie wykorzystywane, tylko przejadane przez polityków. Nietrafione inwestycje, złodziejstwo. Ale tak to jest, jak wydaje się nie swoje pieniądze na nie swoje potrzeby. Budżet powinien być jak najmniejszy, powinno się go zmniejszać. Im mniej pieniędzy wpłynęło do budżetu, tym więcej zostało w kieszeni obywatela. Bogaty obywatel to bogate państwo. Obywatel sam najlepiej wie na co wydać swoje ciężko zarobione pieniądze. Sam najlepiej zna swoje potrzeby. W Polsce ponad połowę ciężko wypracowanych pieniędzy zabiera właśnie państwo w podatkach. Połowę życia wstajemy za darmo do pracy. Nic dziwnego że ludzie potrzebują potem 500+ i innych świadczeń. Nie jestem za likwidacją podatków, ale obniżenie ich do minimum aby zapewnić bezpieczeństwo i jakiś tam byt dla najbiedniejszych, a z resztą obywatele poradzą sobie sami.

Abstrahując od wszelkich predylekcji co do ugrupowań politycznych, zgadzam się z Panem. Z psychologicznego punktu widzenia, najogólniej ujmując, sytuacja, w której dysponujemy nie naszym produktem/dobrem/towarem/pieniądzem powoduje chęć wzbogacenia się kosztem tegoż. Postulat zmniejszenia budżetu jest jak najbardziej trafny!

Zgadzam się, szeroka prywatyzacja i zniesienie programów socjalnych na rzecz np. Ulg podatkowych przyczyniła by się do możliwości zmniejszenia podatków przy czym zmniejszenia budżetu, dzięki czemu Polacy byli by bogatsi oraz dysponowali by swoim majątkiem jak im się podoba, a nie finansowali by dzieci innych ludzi. To jest Libertarianskie podejście

bzdura zrobili z nas niewolników to jest zwykłe qrestvo niewolniku

Oprócz podatków są jeszcze inne daniny publiczne, które płacimy np. tzw. składki. Tylko tak zwane, bowiem nie są one nigdzie składowane, a tak jak podatki są wydawane na bieżące potrzeby państwa, z tą różnicą że mamy zapewnione „coś w zamian”, gdzie przy płaceniu podatków teoretycznie nie mamy prawa do żadnych żądań względem państwa. Także rozpatrywanie samych podatków nie ma sensu.

Tak się składa, że dla przeciętnego pracującego Polaka te składki są równie obciążające jak podatki.

VAT dla obywatela to lichwa w czystej postaci!

Podatek ten płaci firma firmie, a my jako obywatel jesteśmy ludźmi, a nie firmami lub korporacjami.

Chociaż jak powszechnie wiadomo USC zapisuje nasze dane z dużych liter, tak jak się pisze nazwę firmy i dlatego się nad tak traktuje, dlatego ograbiają nas z naszej należnej nam kwoty.

Obywatel – Citizen shop czy niewolnik na galerze.

My jesteśmy mieszkańcami, ludem rdzennym i nie powinniśmy nic płacić, a jedynie oddawać dziesięcinę jak za czasów króla.

Póki JUDEJCZYKOWIE z sanhedrynu będą u władzy, to będą nas ciemiężyć.

To zatrważające, że kilka miliardów ludzi jest uległe wobec kilku milionów JUDEJCZYKÓW, którzy niszczą ludzkość, bo oni ludźmi niestety nie są.

Tyle w temacie.

Pozdrawiam myślących.

Bardzo jasno i przystępnie wyjaśnione, dziękuję 🙂